有价证券归属哪类财务科目?交易性金融资产与持有至到期投资的核算方式解析

<{炒股网}>有价证券归属哪类财务科目?交易性金融资产与持有至到期投资的核算方式解析

有价证券在财务科目中的归属及核算方式

在财务领域,有价证券是一种常见的资产形式短期的有价证券,其归属的财务科目和核算方式具有一定的复杂性和专业性。

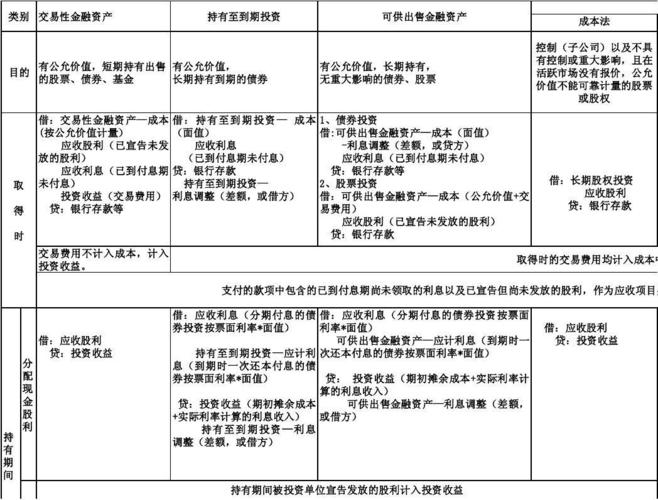

有价证券通常归属于“金融资产”这一财务科目。金融资产是企业资产的重要组成部分,包括库存现金、银行存款、应收账款、应收票据、其他应收款项、股权投资、债权投资和衍生金融工具形成的资产等。有价证券作为金融资产的一种,根据企业持有目的和意图的不同,可以进一步细分为不同的类别。

如果企业持有有价证券是为了短期内出售赚取差价,那么它通常被归类为“交易性金融资产”。在核算交易性金融资产时,初始计量按照公允价值入账,相关的交易费用直接计入当期损益。后续计量中,交易性金融资产的公允价值变动计入当期损益。

当企业持有有价证券是准备持有至到期,获取固定的利息收益和本金收回时,这类有价证券被归类为“持有至到期投资”。持有至到期投资采用实际利率法进行核算,初始计量按照公允价值和相关交易费用之和作为初始入账金额,后续按照摊余成本进行计量。

如果企业持有有价证券的目的既不是短期出售,也不是持有至到期,而是为了获取股息、红利或者股价上涨带来的收益,同时又没有明确的持有期限和意图,那么这类有价证券可能被归类为“可供出售金融资产”。可供出售金融资产的初始计量同样按照公允价值和相关交易费用之和入账短期的有价证券,后续计量中有价证券归属哪类财务科目?交易性金融资产与持有至到期投资的核算方式解析,公允价值变动计入所有者权益。

下面通过一个简单的表格来对比这三种情况下有价证券的核算要点:

分类初始计量后续计量公允价值变动的处理

交易性金融资产

公允价值,交易费用计入当期损益

公允价值

计入当期损益

持有至到期投资

公允价值和相关交易费用之和

摊余成本

不影响当期损益

可供出售金融资产

公允价值和相关交易费用之和

公允价值

计入所有者权益

需要注意的是,企业在对有价证券进行分类和核算时,应当根据其持有目的和意图进行合理判断,并按照相关的会计准则进行准确的计量和披露。同时有价证券归属哪类财务科目?交易性金融资产与持有至到期投资的核算方式解析,随着市场环境和企业经营状况的变化,企业还需要对有价证券的分类进行重新评估和调整。

总之,有价证券的财务科目归属和核算方式是企业财务管理中的重要内容,对于准确反映企业的财务状况和经营成果具有重要意义。

本文 炒股网 原创,转载保留链接!网址:http://wwww.zzmrw.com/post/1354.html

本文由[炒股网平台名称]原创撰写,数据来源[注明数据平台如Wind/同花顺],文中观点仅代表个人分析。未经书面授权,禁止任何形式的转载、洗稿或截取部分内容使用。对于侵权行为,本平台将保留法律追诉权及要求赔偿的权利。