碧桂园服务股价为何从84元跌至12元?最新走势图解读来了

<{炒股网}>碧桂园服务股价为何从84元跌至12元?最新走势图解读来了

读碧桂园服务的上市公告有两个基本印象:首先是读起来有点吃力碧桂园服务股票走势图,公告由繁体字编写,且编排格式不同于A股上市公司的公告,且因为是第一次读港交所上市公司公告。其次是公司的业务庞杂,如果不对物业服务本身有较多的了解,细枝末节也并不好懂。好在断断续续读了几天后,也就有点习惯了。

为什么想要了解碧桂园服务呢?是因为有次逛雪球看到球友提到物业公司相比房地产公司的资产更轻,可能是后房地产行业新的增长点。当我打开行情软件查看上市物业公司,看到碧桂园服务的股价从2021年6月最高的84.32元下跌到如今的12元,对于如此巨大的跌幅起了一点好奇心,于是就想着了解看看。

公司简介

总部位于广东省顺德的碧桂园服务控股有限公司,是国内领先的住宅物业管理服务商,按规模算目前是 No 1。

如同万物云之于万科,绿城服务之于绿城中国,碧桂园服务是从碧桂园集团分拆出来的提供物业管理服务的上市公司。它的历史最早可以追溯到 1992年碧桂园集团前身:顺德三禾物业发展有限公司,这家公司的第一个项目便是顺德碧桂园。

碧桂园的名称,源自当时开发的楼盘项目地处顺德碧江及桂山交界处。这个项目的名称也成了之后1997年新成立的公司名称:顺德碧桂园公司。

2004年4月19日,附属公司碧桂园物业服务成立,注册资本1000万元,由碧桂园最初几位创始人的配偶控股,现任碧桂园控股股东杨惠妍之母在成立当时持股52%。之后几次股权转让后,2006年4月碧桂园服务由杨惠妍直接控股70%。

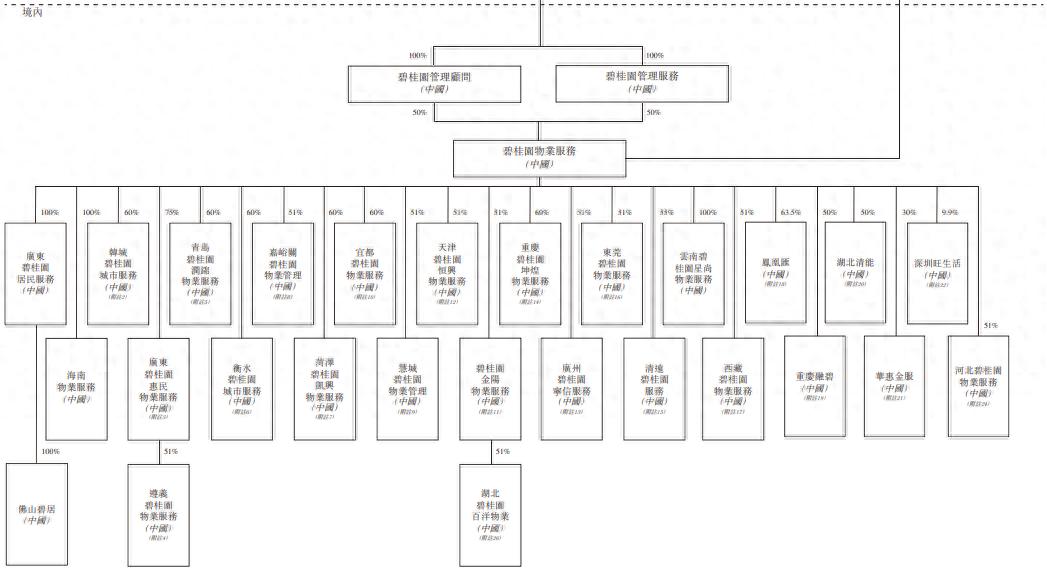

之后历经了多次收购、增资、重组和股权转让,目前的股权结构看起来有点复杂,涉及到境内和境外两部分,境内部分的股权结构如下:

如果想查看完整的股权结构可以翻阅上市公告。作为投资者,看股权结构图只是多一点对于公司管理结构上的整体印象。总的来说,从股权结构上可以看到不管是碧桂园,还是碧桂园服务,都是属于家族企业。

2018年6月正式登录港交所上市时,碧桂园服务已经在29个省市有55个办事处,超过650个项目公司。

公司其实早在2016年8月曾向上交所递交在境内A股上市的申请,但没有成功。主要原因在于当时房地产政策收紧,上交所审核比较严厉,尤其对于物业服务和房地产公司之间存在的难以把握的关联性比较关注。

之后碧桂园服务在2017年12月撤回了A股上市申请,转而在港交所以介绍的方式实现的分拆上市:以8.7:1的比例向碧桂园集团的股东分派碧桂园服务的股份,并于2018年6月19日正式交易。

业务模式

相比碧桂园重资产、高负债、现金流紧张的房地产业务,碧桂园服务开展的物业管理对应的是一种轻资产、低负债、创造现金能力较强的经营业务。

碧桂园服务的主要客户为业主及住户,房地产开发商和其他第三方。主要供应商包括分三类:1)提供开荒清洁、维修保养、绿化园艺服务的外包商;2)日常运营材料提供商;3)水电暖提供商。

物业相比今天大家都是比较熟悉的,对于业务本身的理解上没有太大的问题。不过,一旦将其拆解就会发现里面的细节很多,并且每家服务公司的玩法虽然大同小异,但却更有特色,我们先看看碧桂园服务的整体业务。

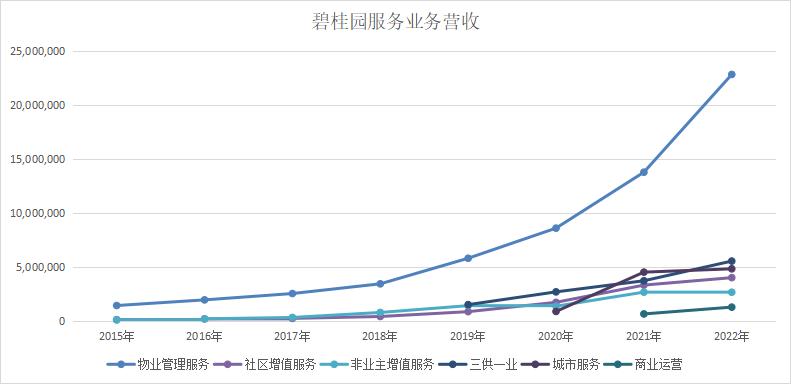

2019年之前,碧桂园服务的主营业务包括三类:

第一类:物业管理服务。提供包括保安、清洁、绿化、园艺及维修保养服务,重点服务于住宅社区,也包括商业物业、写字楼、政府及其他公共设施、产业园、公园、学校等非住宅物业。

第二类:社区增值服务。主要包括:① 家居生活服务,如家政、绿化、园艺、及其他定制服务;② 房地产经纪服务;③ 公共区域增值服务。公共区域增值服务是取得相当人数业主同意后代表业主出租公共区域并收取佣金,比如公共区域广告位、户外休息区活动赞助费。

第三类:非业主增值服务。向物业开发商及其他物业管理公司提供咨询服务,在交付前阶段向物业开发商提供开荒清洁、绿化及维修保养服务。

2019年之后,逐年新增了3项新业务。

2019年时新增了“三供一业”的营收,这里的“三供一业”指的是“供水、供电、供气及物业管理”碧桂园服务股价为何从84元跌至12元?最新走势图解读来了,看起来和原本的物业管理服务没有太大区别,不过这部分业务主要来自于国有企业职工家属区的物业管理服务。背景是2016年开始推行的国有企业职工家属区“三供一业”的分离移交给社会专业单位管理,是属于国有企业改革的一部分。

在之前国有企业职工家属区的物业服务是国有企业本身承担的,改革之后国有企业不再承担这些与主业发展方向不同的公共服务职能,一方面有利于减轻国有企业的经营负担,另一方面有利于整合外部资源改造提升基础设施、改善职工居住环境。

2020年时新增“城市服务”业务,是将物业管理从住宅拓展到城市公共服务,比如市政服务、城市治理、老旧社区管理、公共资源经营等。

2021年时新增“商业运营”业务,主要是为购物中心、社区商业、商业街区提供策划咨询、招商、运营等服务,比如向租赁开发商、物业进行商业经营管理,给物业开发商提供市场研究、商业策划、租户招揽及筹备开业服务。

即便看起来简单的业务,一旦涉及到过多的种类,就有点把握不住其中千丝万缕的联系,以及难以想象的管理难度,有点不想读下去了。不过想想公司有着持续盈利的业绩,且从高点跌了好几倍的股价,还是硬着头皮继续了解。

营业收入

我们继续将碧桂园服务当前各项业务历年的营收抓出来看看,可以看到下面的趋势:

是的,碧桂园服务的营收一直维持着不小的增长,总营收从2015年的16.72亿增长到2022年的413.66亿,7年增长了24.73倍,符合年化增长58%。很猛。

2018年上市之后的5年相比前一年的增长率分别为49.80%,106.30%,61.70%碧桂园服务股票走势图,84.89%和43.42%。碧桂园服务的主营业务和物业服务收费管理面积直接挂钩的,恰好这几年又是房地产行业憋屈的几年,管理面积也不可能有如此快速的增长,为什么公司增长得如此快速?

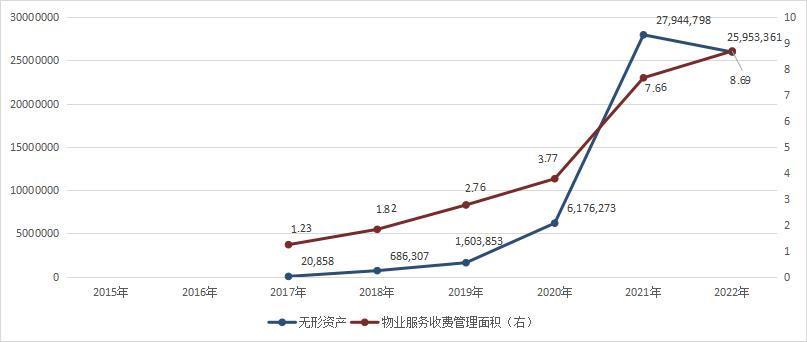

原来是碧桂园服务在不断收购物业公司,没有上市的我买,上市的我也花大钱买。我从公司发布的上市公告上按照时间先后粗略整理了上市以来的收购事件,可以看到,2020和2021两年是公司大幅收购的两年,仅2021年收购计划里面就差不多花了200亿元人民币:

伴随着收购,除了不断增长的物业服务收费面积,还有不断增长的无形资产(主要是商誉)。物业服务收费管理面积从2020年的3.77亿平方米增加到2021年的7.66亿平方米,但无形资产增加得更多:从61.76亿元增加到279.45亿元:

通过收购来扩大规模是一把双刃剑,在为公司带来了大量的管理面积与新业务的同时,也会因为高溢价收并购带来商誉减值和成本摊销,从而影响公司的利润。

所以,我们看到2022年末碧桂园服务对嘉宝服务确认商誉减值11.82亿元,对财信服务确认商誉减值4.45亿元,对武汉雪域商誉及品牌分别确认减值1.09亿元、3487.7万元。

商誉减值影响了2022年的利润。2021年公司营收288.43亿,净利润有43.49亿;2022年公司营收413.66亿,增长了43.4%,但净利润只有22.61亿,反倒降低了48.0%。不过,并购是物业公司扩大规模普遍采用的方法,不仅碧桂园服务如此,其他的物业公司也一样。所以,并购对经营产生的影响,并不是我关心的碧桂园服务市值下跌的主要原因。

2021年上半年的时候,物业公司因为业绩增长的确定性高曾被市场看好。但下半年开始上市的物业企业却普遍经历了较大的跌幅。由于大部分物业公司都在港交所上市,这里面可能性较大的的原因有两个:

第一个,是受港股市场整体下跌氛围的影响。

第二个,是不断加码的房地产政策。当年7月23日碧桂园服务股价为何从84元跌至12元?最新走势图解读来了,住房和城乡建设部等八部门联合印发关于持续整治规范房地产市场秩序的通知,讲到力争用3年左右时间重点整治房地产开发、房屋买卖、住房租赁、物业服务等四方面的问题,对物业服务的规范。

当外资抛售港股,当增长的预期变得不再明朗,市场自然会做出反应。但没想到的是,整个下跌的通道持续了快两年。碧桂园服务的市值更是从当年的2000多亿跌到如今不足500亿。

作为后房地产时代新的业务增长点,没想到在地产行业历经风吹雨打的这两年,物业服务行业也没有什么好果子吃。物业服务的活儿杂且多,感觉也不高端,但确是实实在在的刚性需求,相比地产行业在模式上也更具性价比。

不过,经常在数倍涨跌幅之间上串下跳的港股市场,有多少人能够大着胆子随意游玩呢?我心有点虚。

本文 炒股网 原创,转载保留链接!网址:http://wwww.zzmrw.com/post/1467.html

本文由[炒股网平台名称]原创撰写,数据来源[注明数据平台如Wind/同花顺],文中观点仅代表个人分析。未经书面授权,禁止任何形式的转载、洗稿或截取部分内容使用。对于侵权行为,本平台将保留法律追诉权及要求赔偿的权利。