煤炭企业想赚钱?关键在提质、转型,告别扩产老路

<{炒股网}>煤炭企业想赚钱?关键在提质、转型,告别扩产老路

十字路口的基石:中国煤炭行业深度审视与价值重估

当前的中国煤炭行业,正站在一个历史性的十字路口。一方面,作为国家能源安全的“压舱石”,其在能源体系中的兜底保障作用短期内无可替代;另一方面,在“双碳”目标的宏大叙事下煤炭企业想赚钱?关键在提质、转型,告别扩产老路,行业正经历从总量扩张到质量提升、从单一燃料到多元原料、从传统生产到清洁融合的深刻转型。这种看似矛盾的“传统”与“未来”交织,恰恰构成了理解和分析中国煤炭行业一切现象的底层逻辑。

一、 行业发展周期:精准定位“峰值平台期”

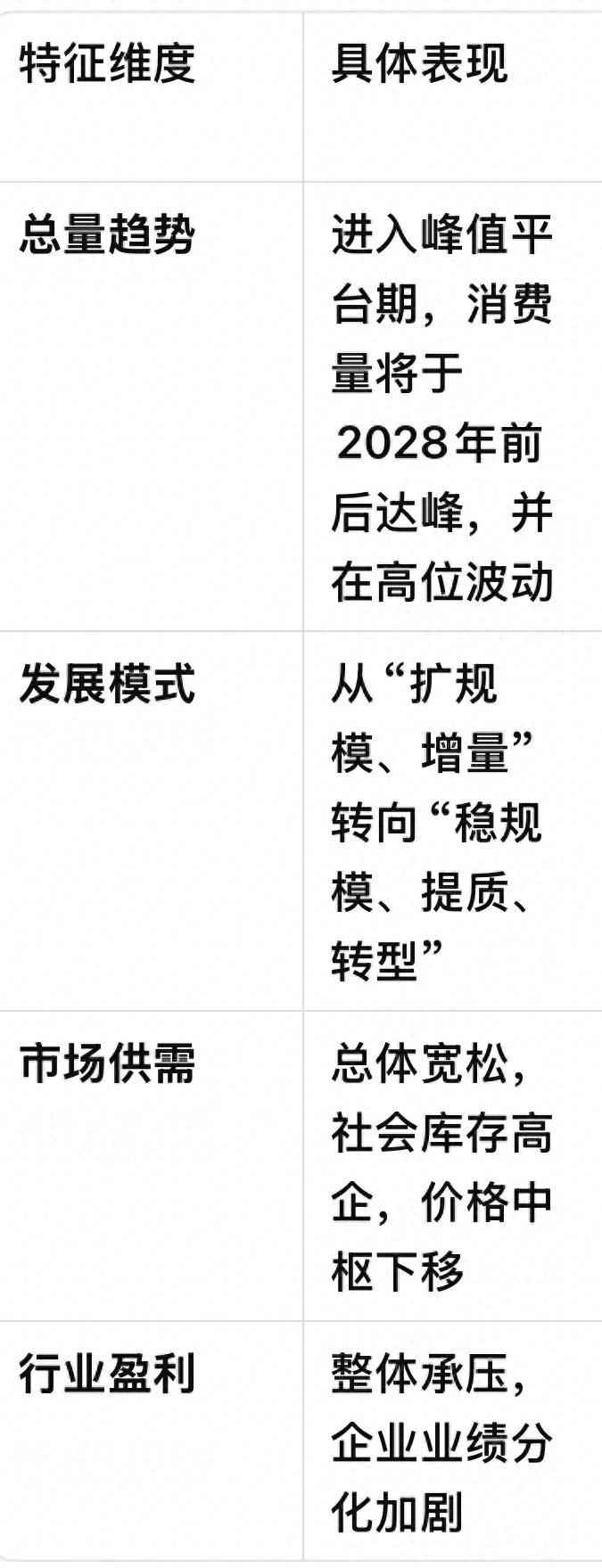

要判断煤炭行业的未来,首先必须明确其在整个能源结构演变中的历史坐标。综合权威机构观点,中国煤炭行业已明确进入 “峰值平台期” ,这是当前最重要的周期特征。

1. 核心判断与数据支撑

中国煤炭工业协会基于国内多家权威机构的研究成果,预计中国煤炭消费总量将在2028年前后进入峰值平台期。这一判断具有深刻的政策与市场背景:自“十三五”时期以来,煤炭消费增速已显著放缓。关键在于煤炭企业提高利润的建议,“峰值平台期”并非意味着消费量到达顶点后立刻掉头向下,而是在此后5-10年内,消费总量将在一个高位区间内波动,可能出现小幅增长或回落。这一特征决定了未来十年,煤炭行业的主基调是“稳规模、零增量甚至减量发展”,发展模式必须从“扩规模、增量”转向“提质量、转型”。

2. 市场运行现状:宽松格局下的盈利承压

行业周期定位直接映射到近期的市场表现上。2025年以来,煤炭市场呈现明显的 “供需宽松”格局。供给端,国内产量保持稳中有增,全社会煤炭库存处于历史高位;需求端,受暖冬、新能源发电出力创新高挤压等因素影响,火电耗煤量有所回落。在此背景下,煤炭价格中枢持续下移。

市场价格的下行直接传导至企业盈利。根据2025年第一季度报告,36家上市煤炭企业中,仅4家实现业绩同比增长,多达9家出现亏损。进入2025年上半年,重点关注的28家煤炭上市公司合计净利润同比大幅下降31.5%,行业平均销售毛利率同比下降6.4个百分点。这清晰地表明,行业已告别高景气度带来的普涨红利期,进入一个盈利分化加剧、考验企业内功的新阶段。

行业周期核心特征总结表

二、 企业分化:高筑墙、广积粮与转型突围

在行业总量平台期和价格压力下,煤炭企业的表现已非“同涨同跌”,而是依据资源禀赋、产业结构、管理能力出现剧烈分化。未来的增长空间也正蕴藏于此种分化之中。

1. 第一梯队:一体化巨头的“压舱石”价值凸显

以中国神华、中煤能源、陕西煤业为代表的头部企业,凭借其“煤-电-路-港-化”的一体化经营模式和极高比例的长协合同,在周期波动中展现出极强的盈利韧性。中国神华2025年二季度归母净利润在行业普遍下滑中实现了环比增长煤炭企业想赚钱?关键在提质、转型,告别扩产老路,并首次实施高达79%的中期分红,其“高盈利、高现金流、高分红”的特征,使其在资本市场被视作“现金奶牛”和核心防御性资产。这类企业的增长逻辑,已非单纯依赖煤价上涨,而是通过一体化运营平滑周期、通过高分红回馈股东来凸显其长期投资价值。

2. 第二梯队:成本与资源优势企业的“弹性”机遇

部分企业在特定煤种或区域内拥有显著的成本或资源优势。例如,在焦煤领域,潞安环能、淮北矿业、山西焦煤等企业,其产品具有稀缺性,当钢铁等下游需求边际改善时,业绩弹性可能更大。在动力煤领域,兖矿能源、晋控煤业等也被视为弹性标的。它们的增长空间与宏观经济景气度和细分市场的供需结构紧密相关。

3. 第三梯队:积极转型者的“第二增长曲线”探索

面对主业压力,一批企业正积极探索产业链延伸和新能源转型。

煤化工路径:现代煤化工是煤炭从燃料向原料转型的关键。以宝丰能源为代表的企业,其煤制烯烃等业务的毛利率显著高于行业平均水平。兖矿能源、中煤能源等巨头也在煤化工领域持续投入,旨在提升产品附加值。

新能源融合路径:这是当前国家政策鼓励的核心方向。国家能源局2025年11月发布的《关于推进煤炭与新能源融合发展的指导意见》明确,鼓励煤炭企业利用矿区土地资源发展光伏风电,推动生产用能清洁替代,建设“源网荷储”智能微电网,目标是到“十五五”末建成一批清洁低碳矿区。淮河能源收购电力资产、甘肃能化投资建设火电项目(并可耦合新能源),均是向综合能源服务商转型的例证。

瓦斯综合利用:蓝焰控股专注于煤层气(煤矿瓦斯)的抽采利用,不仅创造了新的盈利点(2025年一季度净利润增长显著),也契合了煤矿安全生产和减排的要求。

4. 面临挑战的群体:无差异化竞争优势的企业

部分产品结构单一、成本控制不力或区位不佳的企业,如部分业绩大幅下滑或陷入亏损的公司,在行业下行期面临巨大压力。它们的未来取决于能否通过技术改造降本增效,或借助行业整合重组寻求出路。

三、 国家政策:清晰描绘转型路线图

国家层面的政策已不再是简单的“保供”或“限产”二元对立,而是形成了一套引导行业平稳过渡、高质量转型的精密组合拳。其核心逻辑可概括为:“保障底线,约束上限,明确方向”。

1. 保障能源安全底线:夯实供应基础

政策首要确保煤炭作为基础能源的供应稳定。这体现在优化晋陕蒙新等主产区的开发布局、推进煤炭运输通道建设、健全煤炭中长期合同制度和市场价格机制等方面。其目的是防止能源短缺,为能源结构转型提供稳定的缓冲期。

2. 约束生态与安全上限:推动提质升级

通过深化供给侧结构性改革,目标是将全国煤矿数量控制在3500处以内煤炭企业提高利润的建议,建设和改造大批智能化煤矿。同时,持续提升煤矿安全生产与职业健康水平,并推动煤炭清洁高效利用,提高原煤入选比例。这既是对社会和环境责任的回应,也是倒逼行业淘汰落后、提升效率的市场化手段。

3. 指明融合发展方向:打开全新增长空间

最具前瞻性和决定性的是 “煤炭与新能源融合发展” 的国家战略。该政策系统性地为煤炭企业规划了转型蓝图:

空间融合:鼓励利用采煤沉陷区、工业场地等建设光伏、风电项目。

产业链融合:支持煤炭企业投资清洁高效火电、新能源,向综合能源生产服务商转型;鼓励煤化工项目与绿电、绿氢、碳捕集技术结合。

技术融合:推动煤炭生产环节电气化、运输设备新能源替代,建设矿区智能微电网。

这一系列政策,实质上是将煤炭企业的“负担”(如土地修复责任、碳排放)转化为“资源”(如新能源开发土地、电网接入点)和“新动能”,为行业打开了远超传统挖煤卖煤的成长天花板。

四、 未来增长空间:在约束中重塑价值

基于以上分析,煤炭行业及相关公司的未来增长空间,已从“量的扩张”彻底转向 “质的提升”和“结构的优化”。

1. 传统主业的“稳定器”价值重估

在能源体系转型期,煤炭的兜底保障作用使其需求在平台期内具备刚性。因此,拥有优质资源、低成本和稳定长协的头部企业,其盈利的确定性和高分红能力,构成了极具吸引力的“类债券”资产价值。在无风险利率下行的宏观背景下,这一价值将被市场持续重估。

2. 产业链延伸的“附加值”创造

向下游高附加值领域延伸是核心增长路径。现代煤化工(烯烃、新材料、特种燃料等)能将煤炭价值提升数倍。此外,煤矿瓦斯发电、提纯等综合利用,也将“废气”变为“财气”。

3. 新能源革命的“新增长极”开辟

这是最具想象空间的领域。煤炭企业转型新能源拥有土地资源、电网接入、工业用电负荷、资金实力四大独特优势。未来,一个领先的煤炭企业可能同时是一个大型的新能源发电商、绿色氢能生产商和能源综合服务商。其成长逻辑将从周期性的商品价格驱动,切换为永续性的绿色资产运营和新技术驱动。

4. 行业集中度提升的“整合者”机遇

在“十四五”、“十五五”期间,行业集中度将持续提升。资金雄厚、管理先进的龙头企业,将通过兼并重组获得更多优质资源,进一步巩固市场地位和定价能力。

对中国煤炭行业的深度分析,揭示出一个发人深思的悖论:一个被普遍视为“传统”和“夕阳”的行业,恰恰是中国能源系统向“现代”和“绿色”平稳转型的最大底气与战略支点。它的未来,不在于对抗能源革命的浪潮,而在于深刻地融入其中,利用自身积累的庞大资产、工程能力和系统经验,完成从“能源提供者”到“能源系统服务者”的身份蜕变。

因此,审视煤炭行业的关键,已不再是简单地预测下一季度的煤价涨跌,而是需要以全新的视角去评估:哪些企业能将国家“融合发展”的蓝图转化为切实的资产和利润?哪些企业能在保障稳定现金流的基石上,成功孵化出充满活力的“第二增长曲线”?这个过程的复杂性与不确定性,以及其中蕴含的结构性机遇,正是中国煤炭行业在“峰值平台期”最值得深思和探究的核心命题。

本文 炒股网 原创,转载保留链接!网址:http://wwww.zzmrw.com/post/1472.html

本文由[炒股网平台名称]原创撰写,数据来源[注明数据平台如Wind/同花顺],文中观点仅代表个人分析。未经书面授权,禁止任何形式的转载、洗稿或截取部分内容使用。对于侵权行为,本平台将保留法律追诉权及要求赔偿的权利。