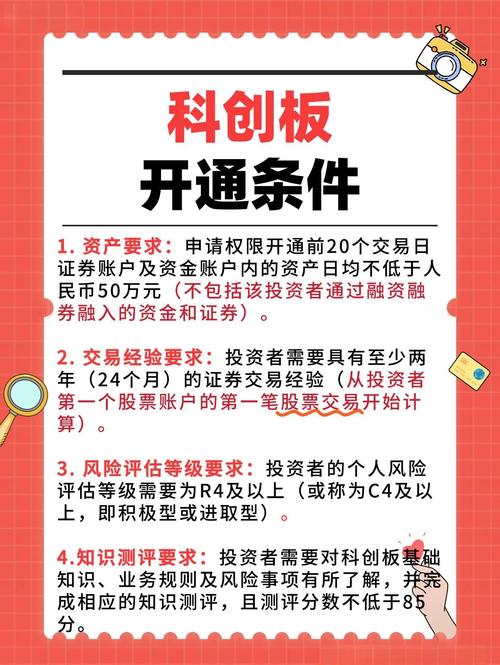

2026 年 2 月 10 日中国动力股票涨停原因及前景深度分析

<{炒股网}>2026 年 2 月 10 日中国动力股票涨停原因及前景深度分析

股票代码: | 截至上一交易日(2026年2月10日)收盘价:29.85元

引语:治理优化叠加订单饱满,龙头价值重估

2026年2月10日,中国动力强势涨停中国动力股票深度分析,股价报收29.85元。驱动因素主要来自新任高管团队带来的治理优化预期,以及船舶动力订单饱满、海军“十五五”装备升级需求释放的基本面支撑。

公司简介:舰船动力系统的“国家队”

中国动力是中国船舶集团旗下统一的动力装备业务整合平台,承载着为国家海军装备提供“心脏”的重大使命。公司业务覆盖燃气动力、蒸汽动力、柴油机动力等七大领域,是全球少数能够生产全系列船用发动机的企业之一2026 年 2 月 10 日中国动力股票涨停原因及前景深度分析,在舰船动力领域具有不可替代的战略地位。

财务表现:营收利润双增,现金流充沛

核心优势:技术垄断与全产业链布局

技术垄断:公司是国内唯一大型舰船用汽轮机装置总承单位,蒸汽轮机国内市场份额100%,为航母等核心装备提供动力。全球龙头:船用低速柴油机国内市占率78%2026 年 2 月 10 日中国动力股票涨停原因及前景深度分析,国际市占率39%,与日韩企业形成三足鼎立格局。全产业链:形成“七大动力+机电配套”的全产业链布局,具备从研发、制造到系统集成的综合服务能力。

行业前景:航运超级周期与绿色动力革命

全球航运业正进入新一轮超级周期,新船价格指数持续攀升。同时,IMO环保新规推动船舶动力向高价值量的双燃料(甲醇/氨)转型中国动力股票深度分析,中国动力作为技术领先者,将深度受益于这一“量价齐升”的行业红利。

增长动力:订单排产与资产整合

风险分析

周期波动风险:船舶行业具有强周期性,若全球贸易需求增长不及预期,可能影响新船订单。原材料风险:钢材等大宗商品价格大幅上涨可能侵蚀公司利润率。地缘政治风险:复杂的国际局势可能对全球航运业产生冲击。

投资建议:长期看好,估值修复在即

机构观点认为,公司作为“国之重器”,当前估值(PE TTM约36倍,PB约1.68倍)与业绩增速(净利增速超60%)存在错配,安全边际较高。随着行业景气度持续,公司价值有望得到重估,给予长期看好的投资评级。

本文 炒股网 原创,转载保留链接!网址:http://wwww.zzmrw.com/post/1893.html

本文由[炒股网平台名称]原创撰写,数据来源[注明数据平台如Wind/同花顺],文中观点仅代表个人分析。未经书面授权,禁止任何形式的转载、洗稿或截取部分内容使用。对于侵权行为,本平台将保留法律追诉权及要求赔偿的权利。